股价涨幅最大,盈利能力最强,利润波动最小。

作者 | 罗兰

编辑 | 小白

出版业集体高潮,个股纷纷走出强势行情

近日出版传媒板块迎来暴涨,昨天更是集体掀起涨停潮。

(来源:Wind)

实际上今年的出版传媒板块,表现一直都非常强势。广发中证传媒ETF(512980.SH)从年初就开始启动,年内累计涨了65%。

(来源:市值风云APP)

出版传媒的这一轮行情已经持续了快半年。这显然不是短炒,背后必然有一个中长期的逻辑,也必然有大资金的介入。

接下来风云君选取三家最具代表性的出版公司,做一次深入浅出、以点带面式的研究。这三家公司分别是:中国科传、中国出版以及中信出版。

股价涨幅最大,盈利能力最强,利润波动最小

风云君之所以选择这三家,理由有三。

其一,三者的年内涨幅巨大。中国科传、中国出版、中信出版的年内涨幅分别高达3.53倍、1.42倍、1.16倍。

其二,三者都是中字头的国企,有中特估属性。

其三,三者在经营层面各具特色。

中国科传是国内学科分布最全、出版规模最大的科技类出版机构。公司的内容强项是自然科学领域的学术内容。

中国出版的特点是“大而全”,出版物品类丰富,没有明显的内容倾向。旗下著名的出版机构包括商务印书馆、中华书局、三联书店等。

在规模上,中国出版是行业老大,其市场占有率常年位居全国第一。

中信出版是中国最大的经济、管理类出版机构,尤其擅长制造爆款书、畅销书,比如《乔布斯传》《从0到1》等。

中信出版还有一个特点,就是它有自己的实体书店,线下书店业务占营收的比例超过20%。如果想进一步了解中信出版,可以参考下面的报告。

(来源:市值风云APP)

简而言之,中国出版是行业龙头,中国科传和中信出版则分别是科技和财经领域的龙头。

中国出版的收入规模无疑是三者中最大的,进入2021年以后,其营收已超过60亿元。2022年,中国科传的收入大概是中国出版的二分之一。中信出版的收入最少,不到中国出版的三分之一。

纵向看,中国科传的收入增长是最稳的:

从2017到2022年,其营收年年增长,从未出现下滑;

而中信出版的收入在2022年同比下滑了6%;

中国出版则在2020和2022年分别同比下滑了6%和3%。

(制表:市值风云APP)

中国出版的利润规模依旧是第一,中国科传次之,中信出版排最后。三者的扣非归母净利润均在2017-2020年期间保持增长,然后从2020年开始逐年下滑。

2017-2020年,中国科传的扣非归母净利润累计增长了30%,中国出版和中信出版分别增长了52%和62%。

2020-2022年,中国科传的扣非归母净利润累计下降了3%,中国出版和中信出版分别下降了9%和54%。

显然,中国科传的利润波动是最小的。当大家都增长的时候,中国科传增长得最慢,但是当大家都出现下滑时,中国科传的下降幅度最小。

有线下书店业务的中信出版是受疫情影响最大的,自2020年以后,其利润下降幅度最大。2022年中信出版的扣非归母净利润仅为1.18亿元,甚至都不如2017年的水平。

(制表:市值风云APP)

中国科传的扣非归母净利率一直是三者中最高的,其盈利能力最强。

中信出版的盈利能力本来是强过中国出版的,不过从2020年开始,中信出版的扣非归母净利率从13%下降至2022年的7%,已经低于中国出版的8%(2022年)。

(制图:市值风云APP)

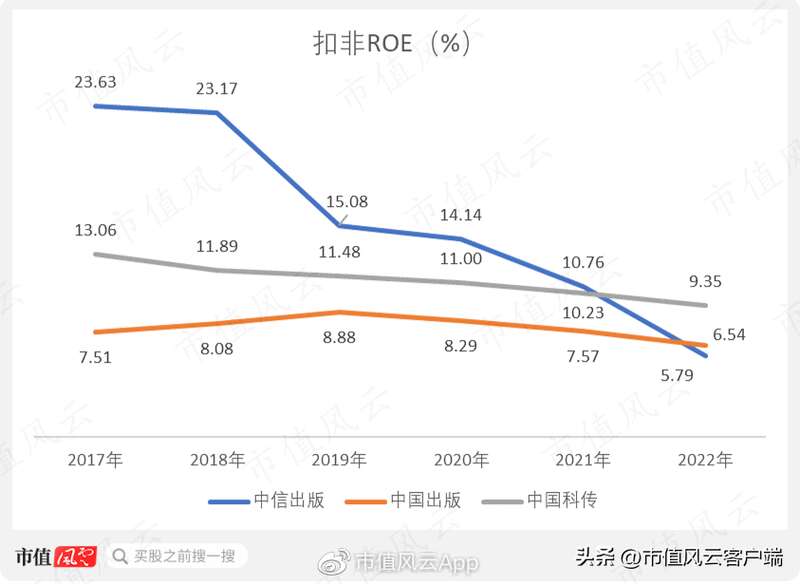

中信出版的扣非ROE从2017年的23.63%一路下滑至2022年的5.79%,累计减少了近20个百分点。

中信出版的扣非ROE本来远远高于中国科传和中国出版,但是现在已经变成最低的,中国科传反而排到了第一位。

(制图:市值风云APP)

综上所述,中国科传的业绩非常稳健,而且盈利能力始终高于中国出版和中信出版,扣非ROE目前也是三者中最高的。

因为有实体书店,中信出版的业绩自2020年以后出现明显恶化。

根正苗红国家队,科技出版扛把子

中国科传的基本面明显要优于中国出版和中信出版。公司的实时吾股排名是518名,也是三者中最高的。

难怪公司的年内涨幅远超另外两家,资金选择主攻中国科传,是有逻辑的。

(来源:市值风云APP)

优于同业的财务表现,足以体现出中国科传的竞争力。

公司的核心竞争力是:优质的学术内容资源,以及获取这些资源的能力。

核心竞争力的来源主要有两个。

其一是行政级别。

公司属于中央级出版机构,根正苗红的国家队。各种稀缺版权,都能被公司收入囊中。公司的重大图书策划项目能够获得国家各类基金的扶持。

其二是背靠股东好乘凉。

中国科传的前身是1954年成立的科学出版社。2011年科学出版社完成了整体的股份制改造,中科院成为公司的实控人。

中科院作为中国科学技术领域的最高学术机构,很容易生产高质量的学术内容和科研成果。而公司作为中科院旗下核心的出版平台,自然很容易拿到中科院的版权。

众多在中国科技发展史上留下光辉篇章的院士和学者,其科研成果大部分都是通过公司的图书和期刊得以发表的。

比如华罗庚的《堆垒素数论》、钱学森的《工程控制论》、陈景润的《表达偶数为一个素数及一个不超过两个素数的乘积之和》(简称“1+2”)等等。

学术大佬们组成作译者队伍,让公司得以出版了一大批具有跨时代意义的经典著作,进一步强化了公司的品牌竞争力。

(来源:陈景润于1966年发表的论文)

和一般的出版相比,科技出版的学科性和专业性较强,准入门槛较高。面向的也是特定读者,比如高校、科研机构的科研人员等。而要出版这些艰深晦涩的学术内容,编辑团队自己也要懂一些相关知识。

换句话说,员工的知识文化水平不能太低。

截至2022年末,公司最多的一类员工是编校人员,编校人员占员工总数的50%以上。如果按学历划分,48%的员工是硕士或博士,86%的员工是本科及以上。员工结构呈现“高知化”特点。

(来源:中国科传公告)

“双减”政策冲击自编教材教辅业务

中国科传主要有两大业务板块:出版和出版物进出口。两者差不多各占营收的50%。

出版业务包括自编教材教辅、一般图书以及期刊。需要注意的是,自编教材教辅仅包括K-12阶段的教材,面向职业教育、高等教育(本科及研究生)的教材,属于一般图书业务。

自编教材教辅占出版业务收入的30%左右。自编教材教辅收入从2017年的2.92亿元增长至2019年的3.97亿元,然后又持续下滑至2022年的2.74亿元。

和收入趋势一样,自编教材教辅的销售码洋从2017年的14.04亿元增长至2019年的21.75亿元,然后开始持续下滑。

(制图:市值风云APP)

自编教材教辅业务衰退的一个重要原因是“双减”政策。“双减”政策给K-12教辅行业带来巨大冲击,市场需求大幅下滑。公司的K-12教辅业务也因此受到较大影响。

(来源:中国科传公告)

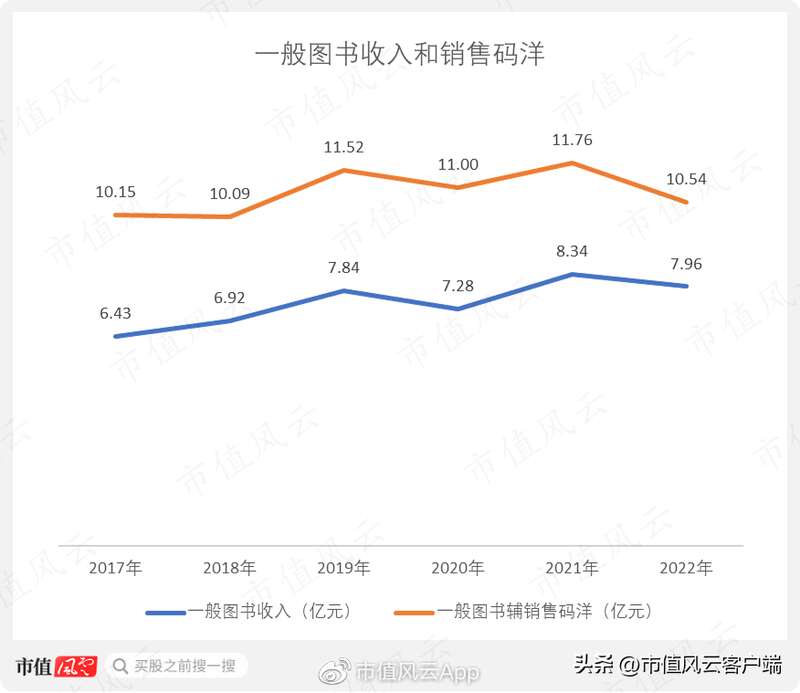

一般图书主要是指学术专著、科普读物。一般图书占出版业务收入的60%左右。2017-2022年,一般图书的收入和销售码洋总体是增长的。

(制图:市值风云APP)

期刊方面,公司目前出版了522种科技期刊,其中英文期刊244种,约占中国英文科技期刊总数的30%。公司有97种期刊被收录进SCI,大概占中国所有SCI期刊总数的30%。

公司的旗舰期刊是《National Science Review》(英文期刊),主编和执行主编分别为白春礼院士和蒲慕明院士。

2020年《National Science Review》的影响因子为17.275,排名保持在全球综合性期刊的第3名,仅次于《Nature》和《Science》。

它的影响因子还在持续提高,目前已经达到23.178。

(来源:《National Science Review》)

近几年,公司的期刊业务渐渐有国际化的趋势。这里的国际化不是出口自己的期刊,而是直接收购外国的期刊。

比如2019年,公司成功收购法国的EDP Sciences。EDP Sciences是自然科学领域的著名学术出版机构,由居里夫人、德布罗意等世界顶尖科学家于1920年创立。

由于电子期刊阅读更快,图书馆采购期刊也由纸本转向电子期刊和数据库,所以公司期刊的销售量从2017年的142万册持续下滑至2022年的89万册。而同时,期刊收入却从0.77亿元增长至1.82亿元。

特别强调一点,本文所指的销售量,仅指纸质的图书与期刊,不含电子书、网刊等数字内容的销售情况。所以,收入和销量没有必然联系。

(制图:市值风云APP)

进出口业务以进口为主。公司目前一年可提供20万余种境外原版图书、400余个数据库以及约30万种国际期刊,进口规模位居国内出版行业前三,电子资源进口规模排名行业第一。

(来源:中国科传公告)

出版业务是公司亲自负责图书的内容策划,而进出口业务是从境外出版机构进口现成的出版物,然后再转卖给境内的客户,属于“二道贩子”。

由于两个业务的商业模式不同,所以它们的毛利率也不同。出版业务的毛利率在50%左右,而进出口业务的毛利率不到10%,两者差距非常大。

(制图:市值风云APP)

进出口业务的毛利率非常低,这显然拉低了公司整体的毛利率水平。2017-2022年,公司毛利率维持在30%左右。

(制图:市值风云APP)

业绩主打一个“稳”字

中国科传的整体的营收从2017年的20.11亿元上涨至2022年的27.09亿元,期间CAGR为6.14%,低速增长。

(制图:市值风云APP)

扣非归母净利润从2017年的3.47亿元增长至2022年的4.38亿元,期间CAGR为4.77%,同样属于低速增长。

(制图:市值风云APP)

扣非归母净利率一直维持在16%-19%之间,变化不大。

(制图:市值风云APP)

扣非ROE则从2017年的13.06%下滑至2022年的9.35%。

(制图:市值风云APP)

经营性现金流净额和自由现金流也问题不大,从二者间的对比也不难看出,公司的资本开支相当有限。

(制图:市值风云APP)

公司整体的业绩表现突出一个“稳”字。

毛利率、利润率、ROE相对比较稳定。收入和利润和高增长不沾边,只能用小步慢跑形容,即使个别年份出现下滑,下滑幅度也并不大。